同时,央行公告称,为维护银行体系流动性合理充裕,9月5日以固定利率、数量招标方式开展了633亿元7天期逆回购操作,操作利率1.70%。Wind数据显示,当日1509亿元逆回购到期。

值得一提的是,近期关于存量按揭贷款调整的预期升温。对此,盛松成认为,降低存量住房贷款利率也是释放居民部门购买力的一种方式。目前,存量房贷利率仍然较高,加快了居民提前还贷,挤压了消费。去年二季度,个人房贷首次出现负增长,且降幅持续扩大。虽然降低存量房贷利率对银行有一定压力,但能有效缓解提前还贷,在一定程度上对冲银行房贷利息收入的损失。

作者:杨扬

包装水生意称的上是“富豪制造机“,先后诞生了宗庆后、钟睒睒两位首富。

能批量造首富是因为卖水这门生意太好了:超强的刚需属性、几乎无穷的生命周期、超高毛利的成本结构。

三个特征也正是投资人最喜欢的投资逻辑。所以,农夫山泉刚上市的时候,首日股价上涨53.95%。

现在“龙二”怡宝也会在23号上市。怡宝母公司华润饮料发行市值320亿港元至340亿港元,不到现在农夫山泉估值的1/9。而两者的营收差距只有1/3。怡宝是机会吗?

本文持有以下观点:

1、怡宝的商业模式不如农夫山泉性感。对比成本结构,怡宝比农夫山泉多了一笔比利润还高的代工费。这是因为农夫山泉产线均是自建工厂,而怡宝注重工厂密度,选择了自建+代工模式。

2、渠道力不如品牌力。怡宝注重工厂密度,是因为密度能缩短距离,压缩运输成本,省下的钱能给渠道更高的利润空间,让下游帮着卖,本质是渠道推动。而农夫山泉定位稀缺的天然水,有更强的品牌价值和更高的利润率。

3、怡宝需要找到自己的东方树叶。怡宝非包装水业务占比不到8%,而农夫山泉占比过半。在包装水行业遇到增速放缓,竞争加剧的增长瓶颈后,怡宝需要找到包装水之外的增长曲线。

/ 01 /

营收差3倍,市值差9倍

作为瓶装水市场的大小王,怡宝和农夫山泉在市占率方面勉强称的上一时瑜亮。

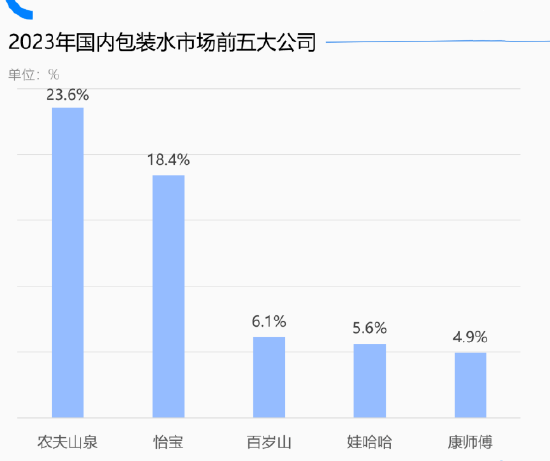

2023年农夫山泉包装水市占率23.6%,怡宝是18.4%,其它品牌市占率都在6%上下。

相差不大的市占率,和差距巨大的市值形成了鲜明对比。

根据发行公告,怡宝母公司华润饮料发行价格为13.5~14.5港元/股,发行市值为320亿港元至340亿港元,不到现在农夫山泉估值的1/9。

从业绩上看,怡宝和农夫山泉的差距主要出在利润端。

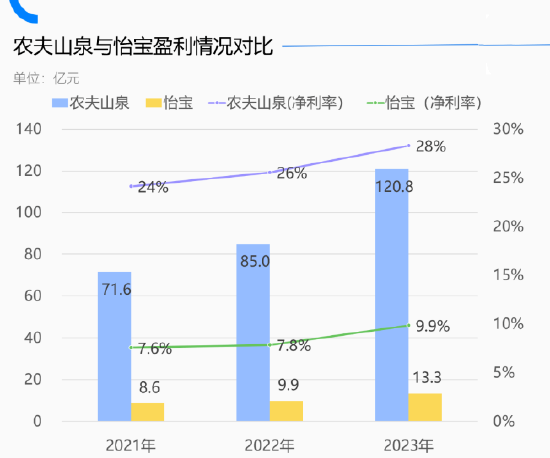

2023年,怡宝母公司华润饮料营收规模是135.15亿,农夫山泉是426.7亿,虽然也有3倍差距,但和市值差距一比不值一提。

差距主要出在利润上,虽然都是做卖水的生意,但两家的利润率根本不像一个行业的公司。

2023年,农夫山泉净利率是28.3%,怡宝只有9.9%,净利率差距接近30倍。

利润差距主要来自产品结构和生产模式。

华润饮料营收单一,营收90%以上的营收来自‘怡宝’牌包装水。农夫山泉的营收除了‘农夫山泉’牌包装水外,茶π、东方树叶、维他命水、尖叫、水溶CIOO等贡献了一半收入。

农夫多元化赚的钱多,倒不是因为卖饮料比卖水赚钱,而是产品多元化能实现渠道场景复用提高利润率。

即消费公司借助已经开拓的渠道,销售越来越多的新品类,就省去了新建渠道的成本,每铺货一款新产品,几乎都是纯利润。

除了产品结构外,两者的生产模式也拉大了利润率。

细看两者的成本结构,怡宝比农夫山泉多了一笔代工费。21-23年,怡宝向代工厂支付19.92亿元、20.4亿元、20.67亿元,占营收比重17.6%、16.2%、15.3%,比利润率还高。

农夫山泉就没这笔费用。原因是,农夫山泉产线均是自建工厂,怡宝则是自建+代工的模式。

为什么怡宝不能砍掉代工厂自己把利润赚了?这就要从两者的竞争力来源说起了。

/ 02 /

渠道公司不如品牌公司

农夫山泉和怡宝的成功路径大相径庭。前者的成功来自品牌力,后者来自渠道力。

成本结构能反映出这一点,有品牌优势的农夫山泉对销售依赖相对小,靠渠道的怡宝需要铺更多的销售人员。

23年怡宝销售费用30.2%,农夫山泉21.76%,差了8.44个百分点。怡宝销售人员成本占总营收比重为11.6%,农夫山泉仅5%。

农夫山泉的品牌力来自天然水定位。市面上大部分瓶装水是纯净水,纯净水来自自来水,天热水来自大自然,品牌力自然强。

竞对也很难动摇农夫山泉的品牌护城河。

一来,农夫有原材料壁垒。天然水水源地有稀缺性,能拿的大部分被农夫山泉拿走了,竞对能选的水源地越来越少,就算找到合适的,还要经历10多年的审批,建厂、投产环节。

二来,农夫有运输半径壁垒。天然水售价低,运输成本高,有“500公里运输半径”的理论,即定价2元的水,销售地离生产地超过500公里,公司就只能给高速收费站和加油站打工。

农夫山泉十二个水源地均匀分布了全国主要消费市场,完美契合了“500公里运输半径”。所以竞对就算拿到一两处水源地也威胁不了农夫山泉。

水源地+运输半径,使农夫山泉形成了高人一头的品牌优势,牢牢占据着龙头。

品牌上没优势,只卖纯净水的怡宝走了一条渠道的路。

门店最显眼的位置一定有怡宝,为什么?

国盛证券数据,一瓶售价2元的555ml怡宝,渠道利润空间高达1.42元,比一些品牌的售价还要高,渠道自然愿意卖。

为什么怡宝能给渠道这么高的利润?

这就是上文提到,怡宝自建+代工并举的原因。自建+代工使其在每个地区的大型工厂附近,建设多家卫星工厂,提高了工厂密度。

密度提高带来好处是,最大程度压缩占比较高的运输成本,给渠道商省出利润空间,让它们力推怡宝,从而把它推到了龙二位置。

但消费公司的逻辑是,产品力不如渠道力,渠道力不如品牌力。靠渠道杀出的怡宝势必比靠品牌胜出的农夫山泉,付出了更多的成本费用,决定了其利润、价值始终比不上农夫山泉。

/ 03 /

怡宝需要找到自己的东方树叶

包装水的故事已经撑不起怡宝的想象力。

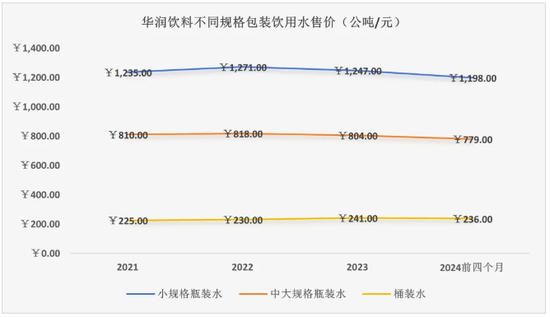

2022年、2023年,怡宝“包装饮用水”业务同比增速分别为10.05%和4.53%,2024年前四个月同比增速进一步下滑至2.68%;

增速下滑是因为价格下降。

2021年-2023年,怡宝销量CAGR为6.99%;但平均售价从2022年每公吨售价935元下降到2024年上半年的894元。

往后看,怡宝包装水的增长也不乐观。一方面,包装水大盘增速不可避免的出现下滑,即使是龙头农夫山泉,上半年包装水营收也同比下降18%。

另一方面,怡宝包装水也正面临更严峻的竞争。农夫山泉4月推出纯净水,对怡宝造成了杀伤力,怡宝小规格瓶装水和桶装水在2024年5月至6月合计营收45.61亿元,增速仅有0.44%。

包装水增长遇瓶颈何解?最好抄农夫山泉的答案。

上半年,农夫山泉饮料产品收入同比增长36.7%。其中,以东方树叶为代表的茶饮料产品较去年同期增长59.5%。

由此,尽管包装水出现下滑,但靠着茶饮料增长,农夫山泉整体收入仍然同比增长8.4%。

相比之下,怡宝在新产品上的很努力,但结果不美好。

怡宝的多元化探索由来已久。早在2021年,怡宝就和日本麒麟合作共同推出多品类饮料业务。

如今已有“至本清润”、“蜜水系列”、“假日系列”和“佐味茶事”等13个品牌的产品组合,共计56个SKU。但多年布局下,怡宝非包装水营收占比不到8%,而农夫山泉早已过半。

怡宝饮料业务进展较少,是因为它虽然做渠道得心应手,但产品创新不足。

“至本清润”、“蜜水系列”、“假日系列”等等虽然名字很新颖但其实都是咖啡、果汁等老品类。

相比之下,农夫山泉注重新品开发,2011年其推出东方树叶,一度成为消费者口中最难喝的饮料,前期销量也扑街过,但仍坚持培育品牌,终于等到健康概念兴起。

对当下的怡宝而言,再进一步的关键也许不是卖出更多的瓶装水,而是尽快找到自己的东方树叶。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:常福强 股票交易 平台